В этом обзоре хочу показать особенности различных сервисов p2p-кредитования и рассказать в какие из них я инвестирую. Я не буду писать про те платформы, которые я заранее отмёл, как неинтересные. Возможно со временем буду обновлять этот пост добавляя интересные площадки.

Название

Доходность

Минимальная сумма

Автоинвестирование

Кто работает с невозвратами

Партнёрская программа

Zaymigo

26%

50 000

Есть

Сервис

Есть

StartTrack

20% или доля бизнеса

100 000

Нет

Инвестор

Нет

Город Денег

26%

50 000

Нет

Инвестор

Нет

Platforma

40% от выигранной суммы по делу

Нет

Сервис не выдаёт займы, а инвестирует в судебные процессы. При проигрыше дела вы не получите ничего.

Нет

Финам

15%

100 000

Есть

Сервис

Нет

Loanberry

21%

1 000

Нет

Можно выбрать опцию "Гарант" и тогда проблемными займами будет заниматься сервис.

Нет

Fundico

19,5%

1 000

Нет

Сервис

Только по привлечению заёмщиков

МодульДеньги

30%

любая

Нет

Сервис

Нет

Penenza

20%

5 000

Есть

Сервис

Нет

Zaymigo

Update: доступ к списку дел предоставляют не сразу, только после прохождения модерации. Но после доступа, я никаких свободных дел не нашёл. Как написано на сайте, большинство дел уходят инвесторам, с которыми платформа работает оффлайн.

p2p-кредитование от Финам

Финам выдаёт займы под залог автомобилей и недвижимости. По займам под залог авто вы получите 14,5% годовых гарантированно, а под залог недвижимости до 16% годовых.

Залог по активам в 2,5-3 раза вышел, чем стоимость активов. Компания очень известна, поэтому о надёжности можно не беспокоиться.

Минимальные вложения составляют 100 тысяч рублей. Можно пополнять по 10 тысяч рублей. Вложения диверсифицируются на 50+ займов.

Но налоги придётся заплатить самостоятельно в размере 13% от прибыли.

Если бы не низковатый процент, то это наверное было бы одним из лучших вариантов вложений.

Loanberry

С первого взгляда сервис мне кажется полудохлым. Если посмотреть список заявок, то там их просто нет. Есть займы на продажу на вторичном рынке. И видно недавние займы.

Из плюсов то, что есть опция “Гарант”. Из названия понятно, что с помощью неё вы гарантированно не потеряете деньги. Стоимость этой опции я нашёл не сразу. Придётся заплатить 8% от инвестированных денег. Для этого нужна ЭЦП.

Выбирая инвесторов можно посмотреть есть ли у них ЭЦП. Это положительный факт.

Есть кредитный рейтинг . Из него становится ясна кредитная история, есть ли подтверждённый доход и история кредитования на Loanberry. Судя по нему займы можно выдавать от 12 до 40% годовых.

Доходность тоже не очень понятна. Если посмотреть на ТОП-10 инвесторов , то видно, что они заработали от 19,5 до 41,9% годовых. Отсюда возникает вопрос, если даже худший инвестор входящий в десятку зарабатывает всего лишь 19,5%, сколько же тогда получают остальные? Или на самом деле дела у сервиса так плохи, что там инвесторов не намного больше этих 10 человек?

Если смотреть на последние 9 займов, то средний процент около 21% годовых.

В статистике есть средняя доходность с учётом просрочки. По графику не очень понятно, но похоже на 17% годовых.

Есть предложения по займам на вторичном рынке. Там можно увидеть насколько исправно платит заёмщик по обязательствам и выкупить их. Как я заметил, по большинству займов на вторичном рынке инвестором выступает сам сервис. Наверное это одна из причин, почему новых заявок нету. Возможно сервис сам вкладывается в них и после выставляет на вторичный рынок. Но это не точно.

Было бы интересно узнать мнение сервиса по всем этим вопросам.

При открытии списка статей на сайте мой комп начал жутко тормозить. И их пришлось закрыть.

Мнение о сервисе сложилось двоякое.

Update: на следующий день после регистрации на почту пришло письмо о новой заявке на займ. Инвесторы пишут суммы и процентную ставку, под которую готовы инвестировать. У инвесторов с самыми выгодными предложениями возьмут деньги.

После этого уже около недели ни одной новой заявки.

Fundico

Обещают 19,5% годовых. Выдают займы бизнесу. Насколько я понял, с невозвратами работают сами. Но это не точно.

Сайт не очень понятный и много вопросов не раскрывает. Я бы на их месте описал бы всё подробнее.

После регистрации в личном кабинете не смог найти предложения заёмщиков. Личный кабинет тоже не очень удобный.

Update: предложения начали появляться. Одно предложение. Как и в Loanberry, выбор не большой.

МодульДеньги

После регистрации доступно для инвестиций 6 проектов со ставкой от 30 до 34% годовых. Деньги мы даём под исполнение государственных контрактов.

В личном кабинете можно увидеть статистику по всем займам. Средняя ставка по займам – 32%. Средний срок – 89 дней. Просрочка чуть меньше 11%. И мне почему-то кажется с этими цифрами мы будем уходить в минус.

Если мы выдаём займ на 3 месяца, то получим по прибыльным займам 8% прибыли. Но 11% из заёмщиков нам не вернут деньги. Значит мы будем терять деньги на каждом круге. Может быть они вернутся после просрочки, может через суд, но именно с такими цифрами проект кажется убыточным.

Но если всё-таки мы получаем 32% годовых и из них 11% не вернут деньги, то тогда мы получим около 17% годовых.

Тут хотелось бы комментариев самого сервиса.

Penenza

Ещё один сервис, в который я вложил деньги.

20% годовых. Почти нулевая вероятность дефолта. Есть автоинвестирование. Минимальная сумма – всего лишь 5000 рублей. Что может быть лучше?

Жаль, нет реферальной программы. В остальном одни плюсы.

- Penenza.

- Финам.

Во всех них есть возможность автоинвестирования и во всех них с проблемными долгами работает сама платформа.

При примерно равном соотношении доходности к надёжности Zaymigo и Penenza в Zaymigo есть реферальная программа. Поэтому я ставлю их на первое место.

Финам чуть проигрывает по доходности, поэтому он третий.

Если вы знаете ещё какие-нибудь интересные сервисы p2p-кредитования, то пишите их в комментариях.

Не так давно стало возможным взятие кредита напрямую, то есть без таких посредников, как банки, кредитные и другие организации. Активными темпами начало развиваться p2 p кредитование в России. Это такое взаимодействие между заемщиком и основным кредитором, которое не требует вовлечения третьих лиц. Кредит можно взять без услуг посредника и оплаты ему значительной суммы за услуги. Инвестор напрямую заключает сделку с заемщиком и является просто физическим лицом, а не банком, МФО и т.д. Значительно могут быть сэкономлены не только деньги обеих сторон, но и их время. При этом гарантии можно получить такие же, как и при присутствии посредника. Существуют отдельные p2p платформы в России, где такие сделки защищены от мошеннических действий.

Суть кредитования p2p

В переводе «p2p кредитование » означает простую фразу - «от человека к человеку». Действительно, когда любой человек берет заем на p2p сервисе, то он обращается к физическому лицу - такому же человеку. При заключении договора кредитования не привлекаются какие-либо посредники - банки, МФО. Деньги выдают сами кредиторы (инвесторы) - физические лица, которым не нужна помощь банков, кредитных организаций для поиска клиентов. Все происходит напрямую, без привлечения какого-либо финансового института. p2p кредитование - это новое понятие для российских потребителей, но они уже успели оценить его преимущества :

- Отсутствие посредников, которые берут дополнительную плату за свои услуги, как с инвесторов (кредиторов), так и с заемщиков.

- Процесс заключения сделки является более простым и быстрым. Обе стороны экономят свое время.

- В большинстве случаев кредитование происходит в интернете. Это современные онлайн-платформы - крупные сайты, где заем можно взять ни у определенного кредитора, а выбрать подходящего из предложенного списка/рейтинга.

- Процентные ставки могут быть ниже по своему значению, чем те, что предлагают банки или другие финансовые учреждения.

Чтобы понять суть p2p кредитования, нужно глубже вникнуть в сам механизм заключения такой сделки. Обычно потребителям приходится обращаться к посредникам: банкам, МФО, разным кредитным организациям. Все они являются посредниками или же берут слишком большую плату за свои услуги. Минусом являются и высокие процентные ставки, комиссии, навязываемые страховые продукты. Но и их можно понять, так как таким организациям нужно платить средства за работу персонала, аренду площадей, а также обеспечивать выдачу депозитов.

Популярноеосуществляется на более упрощенных и выгодных условиях :

- Кредитор напрямую взаимодействует с клиентом. Как правило, именно физические лица выдают займы обычным потребителям. Площадкой для заключения сделок выступают различные высокотехнологичные платформы - сайты, где можно выбрать кредитора, посмотреть их рейтинг, отзывы и другую важную информацию. У пользователей есть выбор, а самим кредиторам не нужно платить за аренду офисов и оплату труда своих работников. Все происходит онлайн, что экономит время и денежные средства сразу двух сторон.

- Так как на таких онлайн-площадках отсутствуют посредники, то в процентную ставку не включают плату за их услуги, дополнительные платежи. На таких p2p платформах нельзя оформить депозит, но это является только их плюсом. Кредиторам не нужно тратиться на создание резервов. Поэтому они предлагают и более выгодные условия кредитования: отсутствие комиссий, страховок приемлемую процентную ставку.

- Более упрощенное и быстрое оформление.

- На таких онлайн-сервисах выдачи кредитов нет банков или других организаций. Кредиторами являются только физические лица, которые предлагают оформить практические все виды займов. Поэтому на онлайн-платформе можно взять ипотеку, авто- или потребительский кредит и т.д.

Владельцы таких сайтов (платформ) также не являются посредниками, поэтому не берут дополнительной платы за заключение каждой такой сделки. При этом на сервисах в России постоянно осуществляется скоринг :

- Оценка платежеспособности всех клиентов до момента заключение договора. Поэтому сами кредиторы мало, чем рискуют, заключая договор напрямую.

- Оценка все возможных рисков, как для кредиторов, так и для заемщиков. Могут быть составлены отдельные рейтинги физических лиц, который выдают займы на таких платформах. Благодаря им пользователям проще определиться с добросовестным заимодателем.

- Сервисы также могут дополнительно выполнять сбор просрочек, предлагают различные способы оплаты.

Некоторая доля риска, кончено же, присутствует, но она минимальна. Классическое p2 p кредитование в России проводится только на онлайн-платформах, которые отличаются внушительным функционалом и высокотехнологичностью. Эти сервисы также практически ничем не рискуют, так как они обеспечивают выполнение сделок, но не принимают в них участия. Владельцы платформ не являются инвесторами и не выдают займы потребителям. Это осуществляют все физические лица, которые представлены на сайтах в качестве кредиторов.

Как развивается p2p кредитование в России

В России такое кредитование без посредников начало зарождаться немного позже, чем в развитых странах Европы. В 2010 году эту услугу предложили сразу две компании:

- «Биржа кредитов». Этот сервис помогал пользователям получить займы онлайн для покупки товаров, услуг в интернет-магазинах.

- «Кредитвсем».

В 2012 году фондом «Runa Capital» была создана другая платформа -

«Вдолг». Спустя 4 года она прекратила свое существование из-за плохо налаженного процесса контроля за внутренними процессами. Малое количество крупных платформ в России связано такими пробелами:

- Скоринг происходит не на всех сервисах. Если же и проводится оценка рисков, платежеспособности обратившихся пользователей, то эти данные не всегда соответствуют действительности.

- Ни заемщики, ни сами физические лица, выступающие кредитами, не могут быть уверены в достоверной оценке сервисами всех рисков и платежеспособности. Поэтому кредитование возможно только на условиях выкупа активов. Это означает, что займы должны быть чем-то обеспечены для снижения рисков.

- Законодательно такая деятельность относится к банковской, а владельцы p2p платформ и кредиторы хотят этого избежать.

В России преобладают исключительно отечественные сервисы, но есть и крупный иностранный фонд «Prime Meridian». Но сами потребители с опаской относятся к таким онлайн-платформам. На это есть две причины:

- Пользователи привыкли брать кредитные средства в банках, поэтому доверяют им больше.

- Кредиторами на сайтах выступают обычные люди - физические лица. Именно поэтому потребители имеют к ним меньшую степень доверия, чем к организациям со своими представительствами и сетью офисов.

Самыми крупными p2p платформами в России являются такие сайты: vdolg, bezbanka, WebMoney, loanberry и др. Их список постепенно пополняется, а доверие обычных потребителей повышается, за счет большого количества успешно заключенных сделок.

Присутствие кризисных явлений на рынке кредитования малого бизнеса приводит к тому, что банки выдают все меньшее количество займов этому сегменту. Но именно владельцы малого бизнеса становятся клиентами кредиторов, которые предлагают свои услуги на p2p сервисах. При этом физилица, которые выдают средства, практически не рискуют. Происходит тщательный скоринг владельцев малого бизнеса, которые обратились за кредитом.

Оценка их платежеспособности в России происходит по стандартам ЕБРР, которые применяются практически во всех развитых странах. Физические лица также могут обратиться за займом на такие платформы, количество которых в России неуклонно растет.

Банковские услуги необходимы, а банки – нет.

– Билл Гейтс

P2P кредитование (от peer-to-peer – «друг другу») начало развиваться в 2005 году. Одной из первых в мире такого рода бизнесом стала заниматься английская компания Zopa , которая в настоящий момент является крупным игроком этого рынка в Великобритании. В 2015 году крупнейшая платформа – американский сервис Lending Club – уже является публичной компанией с оценкой более $5 млрд. Всего в этом году через различные сервисы P2P кредитования (так называемые P2P платформы) в мире будет выдано, по оценке Target Ventures , более $20 млрд кредитов.

P2P кредитование – финансовый сервис выдачи займов (совершенно разных – потребительских, бизнесу, ипотечных и многих других), в которых кредитором выступает не банк или кредитная организация, а большое количество физических лиц или институциональных инвесторов. При этом сервис P2P кредитования является платформой, которая объединяет с одной стороны кредиторов, а с другой – заемщиков. Платформа не принимает на себя кредитных рисков – все займы выдаются за счет денежных средств кредиторов. Сервис проводит скоринг заемщиков, оказывает услуги по сбору просроченной задолженности и удобной оплаты по выданным кредитам.

Аристотель в своей книге «Политика» говорит: «Посредники пользуются повсюду наибольшим доверием» – точно так же и в современном мире банки пользуются наибольшим доверием среди тех, кто планирует сохранить заработанные денежные средства или взять их в кредит.

По своей сути банковская организация – лишь посредник между теми, кто вкладывает деньги, и теми, кто берет кредит. Давать деньги друг другу в долг мы боимся, а вот банку доверяем – этот парадокс искореняют сервисы P2P кредитования. При этом, как правило, маржа за такого рода банковское «посредничество» достаточно высока – к примеру, в США депозит можно разместить под 1-2% годовых, а вот получить деньги в кредит возможно лишь под 12-17%. P2P платформа же взимает от 2 до 5% от суммы займа с заемщика и до 1% годовых с кредитора за обслуживание займов. Экономия более чем вдвое – очевидна разница между 11-15% в случае банка и 3-6% в случае P2P платформы.

США, Великобритания и Россия

Наибольшее развитие P2P кредитование получило в США и Великобритании – именно в этих странах сконцентрированы основные платформы, которые, согласно данным из открытых источников, выдают наибольшее число кредитов:

Успехи России в данном направлении пока скромные. По сути, у нас эта индустрия представлена двумя компаниями – Вдолг.ру и Fingooroo . Насколько известно, у обоих сервисов небольшие показатели выдачи кредитов по сравнению с вышеперечисленными платформами (похожая ситуация наблюдается и во многих других странах). В первую очередь это связано с особенностями работы индустрии кредитования в целом и, самое главное, наличием кредитных бюро с достоверной кредитной историей по заемщикам.

Если централизованное кредитное бюро отсутствует, то человек, не вернувший займ, может сразу получить еще один. В этом случае возникают проблемы – сначала с просроченными задолженностями (мотивация к возврату денег недостаточно высока), а потом и с завышенными процентными ставками: добросовестные заемщики вынуждены платить не только за себя, но и за недобросовестных.

P2P – это не только потребительские кредиты

В связи с тем, что самые большие (а также самые старые и самые известные) P2P платформы, Lending Club, Prosper и Zopa, работают на рынке потребительского кредитования, у большинства людей P2P кредитование ассоциируется именно с потребительскими займами. Однако за последние 3-5 лет в мире появились новые ниши P2P кредитования, которые по своим объемам иногда даже превосходят рынки, на которых работают, например, Prosper и Zopa. Вот некоторые такие ниши:

- Займы бизнесу – как правило, от $50 тыс до $500 тыс сроком на несколько лет. Есть и более инновационные продукты, которые работают по принципу «кредитной карты для бизнеса», когда компании одобряется определенный лимит. Далее она может брать деньги, отдавать их в любой срок, а проценты платить только за время фактического пользования деньгами. Основные игроки этого рынка – Funding Circle , Biz2Credit , Kabbage .

- Рефинансирование образовательных кредитов – это отдельная огромная отрасль в США с понятной предпосылкой для возникновения такого бизнеса. Независимо от того, в каком университете ты учишься, государство выдает тебе образовательный кредит по одной и той же ставке, в то время как очевидно, что студент Гарварда имеет принципиально более низкий риск дефолта по сравнению со студентом никому не известного вуза. Эта особенность открывает окно возможностей для рефинансирования образовательных кредитов студентам топовых вузов под более низкую процентную ставку. Основные игроки – SoFi , CommonBond . Логику влияния образования на процентную ставку также имеет UpStart .

- Рефинансирование дебиторской задолженности – огромная и очень нужная рынку отрасль, которая позволяет небольшим компаниям лучше управлять своим оборотным капиталом. Кредит предоставляется под залог требований по выплате клиентов бизнеса или товаров в обороте. Основные игроки: MarketInvoice , BlueVine, FundBox .

- Кредиты под залог коммерческой недвижимости или операции fix & flip (покупка, ремонт, перепродажа) – это огромная ниша, которая только начинает свой путь online. Этот рынок в несколько раз крупнее consumer loans, но и сложнее, так как чеки в нем существенно больше. В этом секторе пока отсутствует четкий лидер, но целый ряд компаний претендует на это звание: Realty Mogul , Realty Shares , Patch of Land , Asset Avenue , Lending Home и другие.

- Ипотечные кредиты под залог жилой недвижимости – это также огромный рынок, однако после кризиса 2008 года он находится под серьезным регулированием. Несколько сервисов только начинают свою работу в таком сегменте, и это выглядит как многообещающая ниша.

- Другие модели. Например, кредитование с поручительством, когда можно поручиться за того, кому будет предоставлен займ или дать ему рекомендацию – это повлияет на процентную ставку. В этой области, к примеру, лидером является компания Vouch.

Игроки рынка

Рынок кредитования настолько большой, что постоянно появляются новые и новые платформы – даже в давно существующих областях. Например, Marlette Funding (работает в том числе под брендом Best Egg) уже прочно занял место игрока №3 в США в области потребительского кредитования. Основатель PayPal Макс Левчин (Max Levchin) создал компанию Affirm , специализирующуюся на POS кредитовании, которая привлекла уже более $300 млн инвестиций. Существующие гранды тоже выходят на рынок кредитования через интернет – так, Goldman Sachs недавно объявил о выходе на рынок потребительского онлайн-кредитования.

Далеко не все новые компании работают в форме традиционных P2P платформ, так как с ростом популярности кредитования через интернет основными кредиторами на платформах стали институциональные игроки. Партнерство с несколькими крупными компаниями позволяет платформе выдавать до $1 млрд (а в некоторых случаях и более) с последующей секьюритизацией портфеля займов, то есть, превращения их в ценные бумаги.

Несмотря на то, что физические лица не всегда могут инвестировать через P2P платформы, эти сервисы по-прежнему можно причислить к разряду P2P, так как кредитование происходит без банковской организации в роли посредника.

Рынок p2p-кредитов, то есть займов от физических лиц физическим лицам с помощью онлайн-платформ без участия банков, решительно наращивает объемы: появляются новые сервисы, состоявшиеся игроки получают крупные инвестиции. Многие СМИ, не скупясь в выражениях, называют распространяющиеся сервисы P2P-кредитования “убийцами банков”. Так что же такое P2P-кредитование? Rusbase уже отвечал на этот вопрос в октябрьском обзоре . Сегодня внимательнее рассмотрим этот рынок, в частности – российские P2P-стартапы, а также сервисы онлайн-кредитования, близкие к МФО.

P2P-кредитование, person-to-person lending, peer-to-peer investing, “одноранговое кредитование”, “кредитование от человека к человеку”, “социальное кредитование” – это прямая выдача займов от вкладчика заемщику без участия традиционных финансовых институтов, то есть – банков. Эту услугу предоставляют интернет-сервисы, где пользователь может выступить как в роли кредитора, так и в роли заемщика. Этакий натуральный обмен деньгами: один вкладывает, другой берет. Дешевизна онлайн-площадки, в отличие от дорогостоящего посредничества банка, теоретически позволяет подобным сервисам делать низкие ставки на потребительский кредит, а инвестору - увеличить доход от вклада. Если сервис берет скромные 1-2% комиссионных, то кредит выдается под 20% и за вычетом комиссии, кредитор получает свои 19% вместо 10% по вкладу, а заемщику кредит обходится в 21% годовых. Однако на практике это иногда выглядит иначе, особенно на российском рынке.

Разумеется, к новому виду кредитования пока относятся с некоторой осторожностью, и неслучайно. Безопасность вкладов обеспечивают сами сервисы, стараясь получить максимальную информацию о клиентах, однако лазейки остаются, а правовая система никак не контролирует этот вид финансовых отношений. Доверять ли свои деньги P2P-компаниям или нет, стоит судить, посмотрев на опыт других вкладчиков, а также на растущие объемы рынка. По данным UK Peer to Peer Finance Association, на конец 2013 года было зарегистрировано 3,7 тыс. P2P-заемщиков бизнесменов и 70 тыс. заемщиков, взявших кредит на потребительские нужды. На них приходилось более 86 тыс. активных кредиторов. В целом за минувший год мировой объем рынка вырос на 121%.

Первый подобный сервис появился в Великобритании в 2005 году под неоднозначным для русского уха названием Zopa (Zone of Possible Agreement). Zopa и сейчас остается самой крупной пиринговой площадкой в стране с базой выше 500 тыс. клиентов и объемом выданных кредитов более 469 млн фунтов стерлингов. Годом позже в США появилось еще два серьезных игрока на рынке P2P-кредитования: Prosper и Lending Club . К 2014 году в мире распространилось довольно много подобных проектов и многие из них начинают привлекать крупные финансы от известных инвесторов. Например, Prosper в 2011 году получил в общей сумме $95 млн инвестиций, среди которых деньги от фонда Эрика Шмидта, председателя совета директоров Google. А в крупнейший на сегодня сервис Lending Club, оцененный в $2,3 млрд, вложил $57 млн владелец Mail.ru Group Юрий Мильнер. Среди популярных зарубежных p2p-компаний также международная Kiva , Сommunitylend.com (Канада), Smava.de (Германия). В США даже появился стартап, объединивший две такие революционные тенденции в экономике, как биткоины и одноранговое кредитование: через платформу BTCJam можно получить в кредит криптомонеты.

Российский рынок P2P-кредитования

До России сервисы p2p-online-кредитов дошли только в 2010 году, а активно функционировать начали только в 2012 году. Сам рынок представлен по большей части системой микрозаймов. В обзоре мы учитывали компании, которые действуют и по классической системе peer-to-peer, то есть, принимают вклады от населения, так и проекты, близкие к МФО, основанные на доверии и осуществляющие кредитование онлайн, но на деньги фондов или профессиональных инвесторов.

Одна и старейших компаний – “Вдолг.ру” . Сервис позволяет взять кредит без справок и поручителей онлайн. Заемщик заполняет на сайте кредитную анкету, администрация проверяет информацию и присваивает клиенту рейтинг от 1 до 100. Если клиент предоставит кредитную историю, то это значительно увеличит рейтинг и доверие кредиторов. Обязательство заемщик берет такие же, как и в банке, заключая договор займа: отношения после регулируются соответствующим юридическим инструментарием. Займы от 2 тыс. до 100 тыс. рублей, в среднем выдаются суммы примерно в 5 тыс. рублей. Соответственно, процентная ставка для заемщика рассчитывается администрацией в зависимости от кредитной истории клиента. В среднем это 25%, как утверждает гендиректор компании, Антон Тарасов. Что касается, процентов для вкладчиков, то эффективный показатель – это 30%. Минимальная инвестиция – 4 тысячи рублей, рекомендованная для снижения убытков – от 40 тысяч. На сайте есть расчетная таблица для вкладчиков.

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Как источник для финансовых вложений, наш инструмент скорее не конкурирует с другими, а дополняет их. Он находится в той зоне риска и доходности, в которой нет тех других конкурентов. Если мы возьмем Forex, то это огромный риск и, может быть, хорошая доходность, но при этом это мало кому удается. Другая крайность – это банки: стопроцентная доходность, но низкие проценты. Если смотреть на рынок выше и взять акции, где большая доходность, чем у банков, меньший риск, чем у Forex, но вероятность полной потери денег. Для акций нужен высокий профессионализм у инвестора, чтобы понимать, что делать, когда котировки идут вниз. Проще немного с облигациями, но по ним доходность не сильно выше, чем по депозитам в банке. Таким образом, мы находимся посередине. Наш инструмент понятный. Понятно, кто это и что это, куда вкладывают и откуда, вообще, деньги. Можно доверять и можно вкладывать: для инвесторов мы советуем диверсификацию портфеля по разным направлениям, среди которых наш инструмент, как дополняющий.

Похожая система "Кредитная Биржа" системы Webmoney также успешно работает уже несколько лет и признана экспертами. Чтобы получить займ, вы должны должны располагать электронным кошельком, подключенным к системе Transfer. Вы указываете, какую сумму, на какой срок и под какие проценты готовы предоставить займ, а система подбирает подходящие предложения. Соответственно, предложения формируют также пользователи: если у вас есть какая-либо свободная сумма, здесь вы сами можете выдать потребительский кредит. Ставка займа составляет в среднем 25%. За всю историю работы выдано более 91 тыс. кредитов на общую сумму почти $30 млн. Безопасность вкладов гарантируется специальной аттестацией пользователей, однако эксперты советуют проверять своих заемщиков и самостоятельно, хотя при выдаче кредита также оформляется договор займа, который является гарантией при судебных тяжбах.

По похожему принципу работает сайт "БезБанка" . Топовые предложения кредиторов и заемщиков ранжируются на главной странице, пользователь регистрируется, проходит проверку сервиса и получает рейтинг. В системе "Безбанка" зарегистрировано 21 тыс. пользователей, заключено 17 тыс. сделок на сумму около 140 тыс. руб.

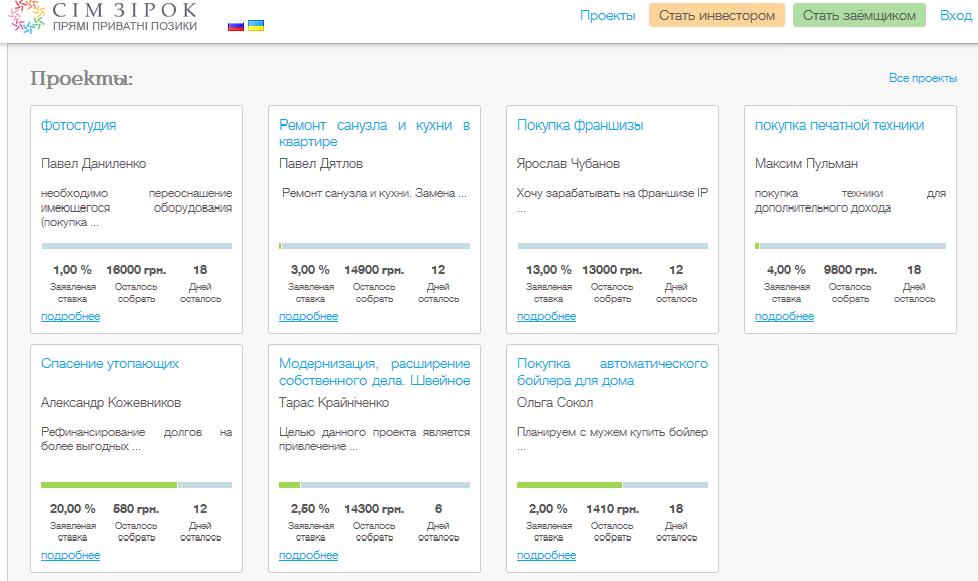

Еще один особый вид микрозаймовых сервисов – это этакий "околокраудвестинг", только без венчурной составляющей. Это, например, сервис LoanBerry , который действует по тому же P2P “сценарию”, где кредиторы встречаются с заемщиками, но здесь указывается, на что берется или дается взаймы (ремонт квартиры, например). Кредиторы могут формировать часть суммы - получаются сборы, как на краудплатформах. Похожий сервис есть и в Украине – это стартап SimZirok . Проект пока единственный в своем роде на украинском рынке, запустился недавно, получил инвестиции от Империус Груп (РВК). Его особенность – принудительная диверсификация, то есть ограничение максимальной суммы инвестиции в один займ одним кредитором и совершенно уникальный аукционный метод установления процентной ставки. Здесь пользователи объявляют и о своих проектах, и, например, о желании “купить с мужем автоматический бойлер”.

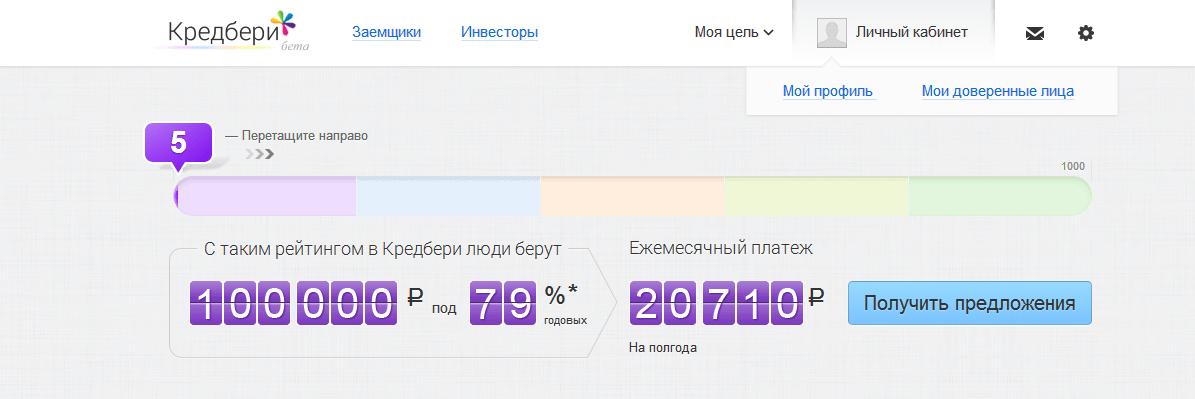

В прошлом месяце на P2P-рынок вышел новый игрок – проект Credberry.ru , который запустил Максим Ноготков, владелец группы компании “Связной”. Проект сгенерировал опыт своих конкурентов и придумал комбинированный механизм: кредиты друг другу, расчет ставок по рейтингу, расчет рейтинга по кредитным историям, друзья-поручители и отзывы пользователей-заемщиков. Во-первых, Credberry ищет заявки для банков, среди которых “Связной.Банк” и “Ренесанс Кредит”. Во-вторых, через эту платформу можно найти и частного инвестора. Сервис называет свои услуги “доверительным кредитованием”. В рейтинге учитывается объем данных, профили в соцсетях, отзывы друзей, пользователей. Кроме того, вы проходите специально разработанные тесты по банкам. Сервис пока доступен в бета-версии.

Есть также ряд компаний, находящихся на периферии P2P-кредитования, потому что принимают не вклады населения, а деньги профессиональных инвесторов и фондов. Они ближе уже к микрофинансовым организациям, но также оформляют займы онлайн. Процентные ставки здесь колоссальные, но такие виды кредитов рассчитаны на тех, кому нужно получить маленькие деньги срочно на короткий срок. Например, если вам нужно срочно отдать арендную плату за квартиру, а у соседа попросить в долг стесняетесь! Кроме того, такие сервисы интересны для крупных инвестиций, поскольку очень прибыльны.

Платформа MoneyMan была основана в 2011 году Борисом Батиным и Александром Дунаевым, в 2012 году сервис начал свою работу, а в 2013 году владельцы объявили о закрытии Series A финансирования в размере $3 млн. Летом прошлого года получили инвестиции от Вадима Дымова (продукты “Дымов”, сеть магазинов “Республика”). По словам Бориса Батина, это “первый в России сервис, который автоматизировано обрабатывает заявки и выдает займы полностью онлайн”. Сервис выдает срочные займы до 15 тыс. руб. Оформление за 5 минут, деньги в тот же день, не выходя из дома. Хотя в сети есть негативные отзывы, что бывают задержки и некоторые другие ошибки. Однако для клиента сервис, действительно, удобен: на сайте есть очень понятный калькулятор займов, а также умная маркетинговая система бонусных баллов за своевременное погашение кредита, которые можно в дальнейшем использовать для продления срока займа, снижения процентной ставки или увеличения суммы до 30 тыс руб. Правда, проценты получаются крайне высокими: если взять 8000 рублей, допустим, на месяц, то придется переплатить больше половины. А это, если прикинуть на калькуляторе, и соотнести с долгосрочным кредитом в банке или через P2P… внимание: 744% годовых! Комиссия, конечно, колоссальная, но это плата за срочность и относительное невмешательство в кредитную историю.

Аналогичные сервисы – Milli и “Касса 365” . Milli – очень амбициозный стартап, сотрудничающий с “Евросетью”. Можно получить займ до 30 тысяч, имея всего лишь профиль в одной из социальных сетей, после прийти в один из салонов мобильного ретейлера на карту “Кукуруза”. “Касса 365” выдает от 2 тыс руб. до 15 тыс. руб на 5-15 дней.

Эксперты о перспективах и проблемах рынка P2P-кредитования

Антон Тарасов, гендиректор компании “Вдолг.ру”:

Основная проблема – это несовершенство нашего банковского законодательства. Сам механизм заключения займов аналогичен как в России, так и в Англии и США, но в вопросе взаимодействия кредитора и заемщика, в виде передачи денег, мы проседаем относительно развитых стран. В той же Англии есть, например, счета доверительного управления. Они имеют гораздо более широкий аспект использования, нежели в России. В России это управление ценными бумагами, а там это может быть все что угодно – и материальные вещи, и брокерские. Это упрощает саму систему расчетов. Во всем остальном мы ничем не хуже, не лучше. Только на Западе денег больше в части фондирования кредиторов. Там кредиторов просто физически больше. Люди просто еще не привыкли к тому, что есть альтернатива банкам, что можно заработать где-то, кроме как в банке, и понести какой-то минимальный риск.

Борис Батин, сооснователь проекта MoneyMan:

Борис Батин, сооснователь проекта MoneyMan:

Безусловно, бизнес, созданный по принципу P2P, интересен, и, как показывают международные аналоги, весьма прибыльный(например Zopa.com). Но нужно учитывать, что, несмотря на схожесть конечного продукта (займа), P2P и B2C - это 2 принципиально разных бизнеса. В случае микрофинансовых организаций, как наша, заработок идет за счет качественной оценки заемщика. P2P – это платформенный бизнес, основанный на комиссии с привлечением 2 сторон. МФО имеют больше рисков, так как фондирование идет из собственного бюджета, но потенциально более прибыльный. Проекты P2P требуют больше времени для развития, потенциальный заработок ниже, но и риски ниже. Что касается проблем, то компании, основанные на платформе P2P, сталкиваются с такими же, с которыми сталкивается любой новый бизнес – это недоверие с стороны потребителя. По сути, человек дающий заем должен довериться платформе или брокеру при оценке потенциального заемщика. А в России, к сожалению, мало кто может грамотно оценить риски при выдачи займа. Также есть ряд юридических проблем (например законы о кредитных историях) которые затрудняют работу P2P-сервисов.

Вячеслав Артамонов, руководитель компании SimZirok:

Вячеслав Артамонов, руководитель компании SimZirok:

Проблемы рынка можно долго перечислять. Отсутствие эффективной системы банковских безналичных платежей (прямое списание и резервация) и электронного банкинга. Недостаточное развитие (функциональность) и эффективность систем электронных денег. Отсутствие законодательства и практики использования escrow accounts (segregated accounts). Заградительные тарифы платежных систем Visa и MasterCard. Скептичные настроения инвесторов/кредиторов. Недостаточное (хотя и высокое) проникновение Интернета. Отсутствие четкой схемы идентификации клиентов в онлайне, что характерно не только для рынков России и Украины. Трудности получения данных о клиентах из электронных баз данных, включая бюро кредитных историй. Нет достаточной практики рассмотрения подобных дел в судах. Отсутствие четкого понятия «чистый процентный доход» (вычет невозвращенных долгов из суммы доходов). Отсутствие четкого механизма коллективного принятия решения заимодателями (не существует понятия «синдицированный заем» - аналог «синдицированный кредит»). Отсутствие четкого механизма передачи (продажи) долгов коллекторским агентствам.

Дмитрий Алимов, управляющий партнер Frontier Ventures:

Дмитрий Алимов, управляющий партнер Frontier Ventures:

P2P-проекты инвестиционно привлекательны, так как они составляют конкуренцию банковским сервисам. При правильной организации бизнеса их расходы ниже, что дает им конкурентное преимущество перед традиционными инструментами заимствования и накопления (прежде всего, банковскими продуктами). На рынке не хватает высококачественных проектов во всех сегментах, но особенно заметна их нехватка в сегменте p2p-кредитования малого бизнеса.

Впервые мир узнал о P2P кредитовании в в 2005 году. Первая компания которая начала заниматься такого рода бизнесом была Zopa, основанная в Англии.

С тех пор прошло много времени, займы P2P пришли и в Россию. В этой статье мы расскажем что такое , о том, как работает рынок такого вида займов в нашей стране.

Эту систему до сих пор иногда путают с выдачей кредитов под залог недвижимости. Чтобы узнать о последних больше, достаточно перейти по .

Как устроен рынок P2P кредитования в России?

P2P - аббревиатура английская. Происходит от «Peer to peer», буквально переводится как «Ты мне, я тебе» (например, как в процедуре передачи кредита, когда одна сторона избавляется от задолженности, а вторая — получает вознаграждение: детали ).

P2P кредитование это финансовые сервисы выдачи займов, в которых заимодавцами являются не банки, а большое количество физических лиц (не стоит путать его с, например, ). Кредиты на таких площадках выдаются для разных целей: потребительские, для бизнеса, под ипотеку, и т.д.

P2P платформы не рискуют ничем при выдаче денежных средств заемщикам. Все займы выдаются за счет денег кредиторов. Сервисы подобного рода проводят скоринг (оценка рисков и платежеспособности клиентов), оказывает услуги по сбору просрочек и удобной оплаты по выданным займам.

P2P площадки только начинают набирать популярность в нашей стране, ведь большинство граждан боятся давать деньги в долг другим людям, а вот банкам «наши люди» доверяют.

Рейтинг сайтов P2P кредитования

Крупнейшими сайтами P2P кредитования по данным консалтингового агентства J’son & Partners Consulting, являются: американец lendingclub.com (выдано займов на общую сумму в 4 миллиардов долларов), англичанин zopa.com (выдал кредиты на общую стоимость в 780 миллионов долларов США), китайский сайт renrendai.com (выданы денежные средства на сумму 600 миллионов долларов).

На территории России работают сайты vdolg.ru, loanberry.ru, bezbanka.ru, credberry.ru, WebMoney.ru, Townmoney.ru. Не так давно запустили еще один сервис - Fingooroo.ru. В создании принимала участие компания I-Teco. Этот сайт участвует в посевной программе Maxfield Capital.

P2P кредитование бизнеса

В связи с финансовым кризисом в России, банки постепенно уходят с рынка кредитования малого бизнеса. Они уступают свое место структурам небанковским. Происходит это потому, что банки не всегда могут предоставить малому бизнесу гибкие условия. К тому же, себестоимость банковских услуг растет.

У P2P есть ряд преимуществ. Суть таких сервисов заключается в том, что инвестор сам выбирает компанию для последующего финансирования.

Для того чтобы получить кредит через такую площадку, нужен залог и поручитель. Скоринг бизнесмена-заемщика осуществляется по стандартам, разработанным ЕБРР для малого бизнеса стран с развивающейся экономикой. Таким стандартом руководствуются банки, когда рассматривают ту, или иную заявку на получение денежных средств.

P2P кредитование — сайты для инвесторов

Самой большой популярностью у инвесторов пользуются такие сайты как Townmoney.ru, Loanberry.ru. Эти займовые площадки пользуются наибольшем доверием у заимодавцев. Перед тем, как стать инвестором, стоит обратить внимание на следующие нюансы:

- Процентные ставки выше, чем вклад в банках;

- Высокий риск того, что деньги вам обратно не вернут, но имеется возможность самостоятельно выбрать кому дать взаймы. Можно еще самостоятельно определить сумму заема;

- Можно дать в долг не всю требуемую сумму, а лишь какую-то часть;

- Возврат вложенных денег с процентами в каждый месяц. Банки тоже предлагают такого рода вклады, но они с очень низкой ставкой;

- Такой вид взаимного кредитования очень удобен в использовании, ибо все действие происходит через интернет. Ходить не нужно никуда.

Альфа банк — P2P кредитование

Один из крупнейших банков страны - Альфа банк создал закрытый клуб, где клиенты банка кредитуют компании напрямую. Что же делает при этом сам Альфа банк? Он лишь переводит средства, оценивает платежеспособность заемщиков, создаёт правовые отношения.

Новая система оценки в первую очередь учитывает деловую активность предприятия, профиль руководителя, продукт который это предприятие создает, а не имущество или оставленный залог.

Прощай, бюрократия! Оценка компании, зачисление и списание денег происходит онлайн. Если займ одобрили, необходимая сумма поступит на счет в течении 7-и дней. Годовая ставка по кредиту для некоторых фирм может оказаться дороже рынка, но деньги можно в один момент вернуть назад, тем самым существенно сэкономив при оплате процентов.

Команда ооо «рсхб управление активами

Заявление о ввозе товаров и уплате косвенных налогов Ифнс проверить заявление по экспорту

Как распределять семейный бюджет на месяц правильно

Сергей магнитский и "его" капитал

Как принудительно выписать человека из квартиры без его согласия?